贵州省汽车芯片行业可行性研究报告:(一)技术迭代驱动芯片行业高速发展。/(二)黑天鹅事件制约供给侧产能释放全球芯片行业具有强周期性/(三)疫情刺激下游市场需求疫情影响下

由于底层新技术的变革正在促使芯片行业发生转型,智能化汽车的高速发展悄然改变着汽车芯片行业的业务模式与运营模式。2021年底,突如其来的疫情打乱了诸多行业原本的节奏,尽管疫情的爆发并不是汽车芯片行业变革的根本原因,但是疫情诱发的芯片短缺,使得芯片行业前所未有地被政府、行业相关方、制造商、甚至终端消费者所关注。在此背景下,OEM厂商和芯片企业对于能力转型的意识尤为切,特别是本土企业。兵临城下之时,实现汽车芯片自主可控,从而粮草充足,是未来每一个身在其中的企业必须面对的战略议题。

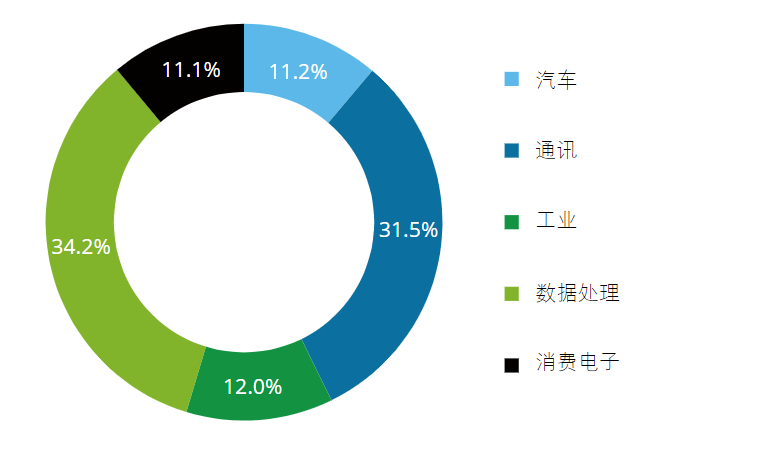

(一)技术迭代驱动芯片行业高速发展。5G、物联网等底层技术的不断成熟将驱动下游细分领域的电动化、智能化不断发展,从而持续推动全球芯片行业需求稳步增长。预计至2025年,全球芯片行业市场规模将达6,300亿美元。从垂直细分领域来看,伴随着技术的进步,汽车、工业、通讯及消费电子领域将迎来行业转型,进而扩大对芯片的总需求量,其中汽车将成为拉动芯片行业增长的主要驱动力。数据显示,未来5年,汽车芯片复合增长率约10%,增速位居第一。

(二)黑天鹅事件制约供给侧产能释放全球芯片行业具有强周期性,根据全球芯片库存指数显示, 截至2021年第二季度,全球芯片库存指数小于0.9,全球市场处于芯片严重短缺时期。芯片产业链覆盖芯片设计、芯片制造、芯片封装及测试环节,各环节主要分布于不同国家及地区。上游芯片设计企业主要分布于欧美地区,中游制造环节企业主要集中在日本、台湾地区,下游封装及测试环节企业则主要集中在东南亚地区。自2020年,COVID-19疫情袭卷全球,导致产业链上下游企业的各类工厂停工停产。尽管疫情控制逐渐趋向稳定,各国各地区有序实现复工复产,但由于各国家及区疫情恢复程度不同,供给侧产能受到制约。约了供给侧产能释放。火灾和地震显著影响了位于日本的车规级芯片供应商瑞萨电子的生产能力、美国德州暴雪引发的大规模停电导致三星、德州仪器及恩智浦等企业被迫停产,持续恶化全球芯片的供应能力。

2021年芯片下游应用市场构成

(三)疫情刺激下游市场需求疫情影响下,远程办公驱动了智能移动终端、电脑、平板、网联设备等电子设备的需求。2020年间,全球硅晶圆出货量较2019年增长13.9%,出货量创历史新高。在下游需求的持续拉动下,截至2021年第三季度,全球晶圆厂产能利用率已达95%,趋于产能峰值,短期内扩产能力有限。

商务洽谈:0851-88574357

商务洽谈:0851-88574357 邮箱:wk@hxwzmr.com / wantingkong@163.com

邮箱:wk@hxwzmr.com / wantingkong@163.com 地址:贵州省贵阳市南明区花果园国际中心2号2302

地址:贵州省贵阳市南明区花果园国际中心2号2302

友情链接:

友情链接: