遵义市市场发展走势主要问题分析报告:1.消费增速放缓。/ 2. 投资增速整体平稳,制造业投资增势良好/ 3. 进出口高速增长,贸易顺差较去年同期大幅上升/4. 劳动力市场大体恢复到疫情前水平,仍面临结构性调整趋势

2021年遵义市宏观经济面临需求收缩、供给冲击、预期转弱的复杂局面,需要同步进行跨周期设计、逆周期调节与改革开放深化,以落实稳中求进和推动高质量发展。“不谋全局者,不足谋一域。”我们认为,这需要从总结正反两方面的经验教训,从历史视野、实践探索和理论高度三个维度来得到答案,坚持以经济建设为中心,同时要有一般均衡分析系统思维的综合治理理念和全局观念,而不是孤立地看问题。我们既要考虑中国国情、中国特色,也要基于世界上高质量发展和创新驱动发展的规律性认识,来处理好经济下行压力的短期政策应对和中长期高质量发展的改革治理、一般性和特殊性、规律性和特色性以及市场化改革和加强管制改革的辩证关系,从而稳中求进的短期政策应对和中长期综合改革治理不仅都要有决策的科学性,也要有谋划的艺术性。并且,这样的决策和谋划应经受得住历史、实践和理论的印证、检验及逻辑推理。

1.消费增速放缓。受到新冠疫情低基数效应的影响,今年上半年社会消费品零售总额同比增速迅速回升,在 3 月达到 34.2%;然而进入下半年,在报复性消费逐渐褪色之后,消费呈现相对乏力的态势。今年 1-10 月社会消费品零售总额的累计增速为 14.9%,两年平均累计增速为 4.0%。课题组分析,由于疫情持续时间过长,导致劳动力市场出现结构性分化,居民收入不平等加剧是拖累消费的主要原因。在疫情的反复下,以餐饮业为代表的服务类消费亦呈现同比增速下滑的趋势。受到供应链中断的影响,汽车类消费在下半年出现同比大幅下降的态势。建筑及装潢类和家具类消费,受到房地产公司违约风险加大和房价预期增速走弱的影响,亦出现下滑。石油及制品类消费在国际原油价格高企的作用下,名义和实际增速出现大幅背离。

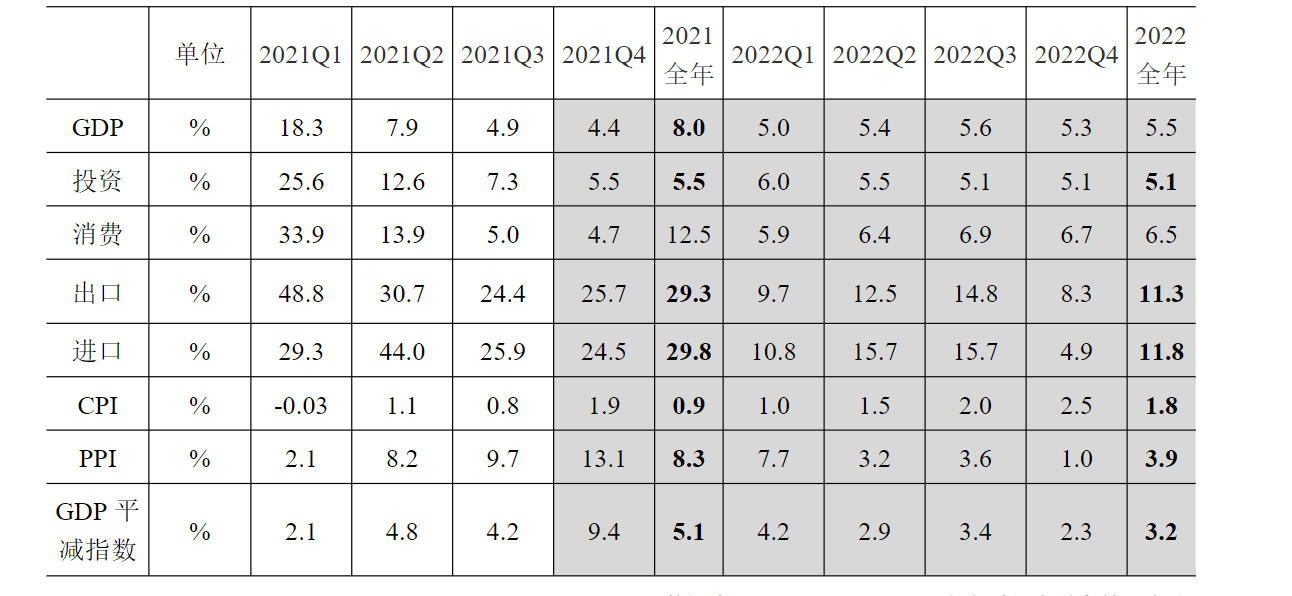

2. 投资增速整体平稳,制造业投资增势良好,基建和房地产投资增速回落。2021年 1-10 月,全国固定资产投资同比增长 6.1%,两年平均增速为 3.8%,止住了连续三个月下滑的势头,其中,民间投资同比增长 8.8%。从三大投资领域来看,制造业投资增速继续维持高位,同比增长 14.2%;基础设施建设投资(不含电力)低迷,同比增长 1.0%,较前值回落 0.5 个百分点;房地产投资增速继续下行,同比增长 7.2%,较前值回落 1.6个百分点。高技术产业投资同比增长 17.3%,比全部投资增速高 11.2 个百分点,成为制造业投资加速增长的主要驱动力。在当前支持“专精特新”企业发展的基础上,制造业企业投资意愿不减,相关先进制造业和战略新产业的投资规模有望继续扩大。基础设施建设投资整体低迷,主要是由于政府债券新增规模整体不及预期,对基础设施建设投资增长的影响有限。近期,国家发展和改革委员会提出将部分儿童服务设施项目纳入专项债务资金支持范围,叠加新基建、新型城镇化、重大工程(两新一重)建设等持续推进,预期基础设施建设投资增速有望回升。房地产基本面继续下行,导致房地产投资增速继续回落。从资金来源看,1-10 月房地产开发企业到位资金同比增长 8.8%,增速回落 2.3个百分点,其中国内信贷下滑尤其显著。从房地产销售数据来看,房地产销售动能持续走弱,对房地产投资起到了降温作用。从房地产新开工和竣工来看,房屋新开工面积降幅扩大对投资增速形成拖累,竣工面积增幅收窄未对投资起到关键支撑作用。在前期政策高压以及多家民营地产企业风险暴露的作用下,随着房地产管理长效机制逐步完善,预计未来房地产投资韧性或将减弱。

2. 投资增速整体平稳,制造业投资增势良好,基建和房地产投资增速回落。2021年 1-10 月,全国固定资产投资同比增长 6.1%,两年平均增速为 3.8%,止住了连续三个月下滑的势头,其中,民间投资同比增长 8.8%。从三大投资领域来看,制造业投资增速继续维持高位,同比增长 14.2%;基础设施建设投资(不含电力)低迷,同比增长 1.0%,较前值回落 0.5 个百分点;房地产投资增速继续下行,同比增长 7.2%,较前值回落 1.6个百分点。高技术产业投资同比增长 17.3%,比全部投资增速高 11.2 个百分点,成为制造业投资加速增长的主要驱动力。在当前支持“专精特新”企业发展的基础上,制造业企业投资意愿不减,相关先进制造业和战略新产业的投资规模有望继续扩大。基础设施建设投资整体低迷,主要是由于政府债券新增规模整体不及预期,对基础设施建设投资增长的影响有限。近期,国家发展和改革委员会提出将部分儿童服务设施项目纳入专项债务资金支持范围,叠加新基建、新型城镇化、重大工程(两新一重)建设等持续推进,预期基础设施建设投资增速有望回升。房地产基本面继续下行,导致房地产投资增速继续回落。从资金来源看,1-10 月房地产开发企业到位资金同比增长 8.8%,增速回落 2.3个百分点,其中国内信贷下滑尤其显著。从房地产销售数据来看,房地产销售动能持续走弱,对房地产投资起到了降温作用。从房地产新开工和竣工来看,房屋新开工面积降幅扩大对投资增速形成拖累,竣工面积增幅收窄未对投资起到关键支撑作用。在前期政策高压以及多家民营地产企业风险暴露的作用下,随着房地产管理长效机制逐步完善,预计未来房地产投资韧性或将减弱。

3. 进出口高速增长,贸易顺差较去年同期大幅上升。2021 年 1 至 11 月,全国进出口增速高速增长,出口和进口累计增速分别高达 31.1%和 31.4%,贸易顺差比 2020 年同期增加 1335.1 亿美元。进出口高速增长的主要原因包括:第一,新冠疫情导致的低基数效应和国内经济持续恢复发展。2020 年受新冠疫情的影响,全年出口同比增速仅 3.6%,口同比增速为-0.6%。由于疫情防控得当,中国经济在全球主要经济体中率先恢复正常,并且经受住了包括德尔塔病毒在内的多轮疫情冲击,因而支撑起了进出口的高速增长。第二,全球经济复苏推动贸易回暖。国际货币基金组织 10 月发布的《世界经济展望》预测 2021 年全球经济增速为 5.9%,世界贸易组织 10 月发布的《贸易统计及展望》预测 2021 年全球货物贸易量将增长 10.8%。2021 年 1-11 月中国对美国、欧盟、东盟出3口增速分别为 28.1%32.7%和 27.4%,进口增速分别为 37.1%、22.4%、32.1%。

4. 劳动力市场大体恢复到疫情前水平,仍面临结构性调整趋势。2021 年全国城镇调查失业率呈波动下降趋势。受部分地区散发疫情影响,年内失业率最高点 5.5%出现在 2 月。随着疫情防控常态化,失业率持续下降,10 月份降至 4.9%,同比下降 0.4%。截至 10 月新增就业人数累计 1133 万人,提前完成全年 1100 万的任务目标。受去年疫情基数较低影响,就业累计值全年同比均有显著增幅,略低于 2019 年的水平。今年前三季度人力资源市场需求人数和求职人数同向变化且幅度接近,求人倍率保持在较高位置,到第三季度为 1.53,面临结构性调整压力。高级技师、技师需求缺口较大,第三季度高级技师、技师、高级技能人员求人倍率分别为 3.05、2.7、2.51。PMI 从业人员指数年内高点出现在 3 月份,随后制造业从业人员指数保持稳定,非制造业从业人员指数呈现波动下降趋势。10 月制造业从业人员指数为48.8%,非制造业 PMI 从业人员指数为47.5%。其中,服务业从业人员指数为 46.6%,建筑业从业人员指数为 52.4%。全国企业就业人员周平均工作时间逐步上升,10 月为 48.6 小时,同比上升 1.9 小时。2021 年第三季度农村外出务工劳动力人数累计 18303 万人,同比上升 2%,略低于 2019 年第三季度。农村外出劳动力月均收入为 4454 元,同比上升 10.4%,两年平均增速 6.16%,回到疫情前 2017-2019年 6%-8%的区间。居民人均可支配收入累计值相比疫情期间大幅上升,第三季度为 26265 元,同比增长 9.7%,两年平均增速 7.1%,恢复至 2017-2019 年疫情前平均水平。城镇与农村居民可支配收入累计值分别为 35946 元和 13726 元,同比上升8.7%、11.2%,农村收入上升速度快于城市。城乡居民收入比值为 2.62,同比下降 0.05。

商务洽谈:0851-88574357

商务洽谈:0851-88574357 邮箱:wk@hxwzmr.com / wantingkong@163.com

邮箱:wk@hxwzmr.com / wantingkong@163.com 地址:贵州省贵阳市南明区花果园国际中心2号2302

地址:贵州省贵阳市南明区花果园国际中心2号2302

友情链接:

友情链接: