毕节市房地产开发投资增长调查报告:一.分类型来看/ 二.分市州来看

2021年1-16月,毕节市房地产开发完成投资保持较快增长,比上年同期增长14.2%,增速较1-10月提升0.1个百分点。与全国和西部地区平均水平比较,贵州房地产开发投资增速分别比全国增速(6.8%)和西部地区增速(8.3%)高7.4和5.9个百分点。

一.分类型来看,住宅投资增长最快。住宅投资比上年同期增长21.8%,增速高于全省房地产开发投资增速7.6个百分点,较1-10月回落0.4个百分点;商业营业用房投资比上年同期下降2.6%,低于全省房地产开发投资增速16.8个百分点,降幅较1-10月收窄3.3个百分点;办公楼投资下降30.1%,低于全省房地产开发投资增速44.3个百分点,降幅较1-10月扩大1.4个百分点。

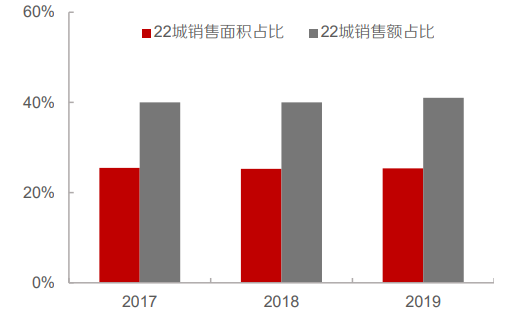

2017-2019 年,22 城占全国商品房销售面积 25%, 销售金额 40%

2020 年以来房地产行业指数表现不佳,为结算毛利率出现重大向下拐点所致。实质上源自于 2018 年中期以来行业销售毛利率下滑的影响。我们以合同销售时间轴为依据,将地价数据平移两 年处理,同时考虑公开市场土地出让竞自持规则等因素的影响逐渐扩大,对地价做修正处理。根 据平移对应后的房价地价关系,合同销售毛利率2018年中期开始明显下降。我们认为,当前应该 从两个维度来看行业。对于一二线城市核心区域,由于房价被控制,重点看地价的变化;一二线 城市郊区及三四线城市则主要看房价弹性。整体而言,无论看地价还是房价,核心看销售毛利率 能否够筑底企稳。

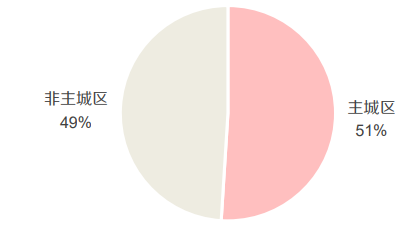

2020 年,22 城中主城区商品住宅销售金额占比为 51%

二.分市州来看,全省有四个市州房地产开发投资增速有所提升,五个市州增速有所回落。与1-10月相比,房地产开发投资增速提升的是黔东南州、贵阳市、黔西南州、安顺市,分别提升3.3、2.8、0.5和0.3个百分点;房地产开发投资增速回落的是毕节市、六盘水市、遵义市、铜仁市和黔南州,分别回落7.1、5.4、3.5、1.9和0.5个百分点。

房企集中供地拿地面积占比

首批集中供地落幕,政策效果不佳。此前市场预期土地集中出让将对地方政府供地行为形成约束, 有助于增加供地数量,同时更加考验房企的资金腾挪能力,进而能够在一定程度上平抑地价。但 就首轮供地的结果来看,效果并不理想,热点城市热点区域竞争甚至更为激烈,预期项目利润水 平进一步下滑,销售毛利率再承压。具体分析来看:供应与成交量符合预期,结构性因素推高楼面均价。本轮 22 城集中供地合计供应 927 宗住宅用 地,共计成交 878 宗,占 2020 年比例为 26%;成交建面 1.11 亿平,占 2020 年比例为 28%;土 地出让金共计 1.07万亿,占 2020年比例为 38%。楼面均价 9600元/平米,较 2020年上涨 39%,但存在结构性因素,即本轮 22 城集中供地中,主城区的成交建面占比高达 50%;而 2020 年全年 主城区成交建面占比约为 37%。

商务洽谈:0851-88574357

商务洽谈:0851-88574357 邮箱:wk@hxwzmr.com / wantingkong@163.com

邮箱:wk@hxwzmr.com / wantingkong@163.com 地址:贵州省贵阳市南明区花果园国际中心2号2302

地址:贵州省贵阳市南明区花果园国际中心2号2302

友情链接:

友情链接: